ETFs: Sparplan oder Kauf?

Sparplan oder Kaufen?

Was sind ETFs (Exchange Traded Funds)? ETFs sind ein Korb voller Aktien, der einen Index wie den DAX oder MSCI World nachbildet. Aber wie das Geld hineingelegt wird, macht psychologisch und rechnerisch einen großen Unterschied.

1. Der ETF-Sparplan (Der „Dauerauftrag“)

Hierbei wird der Broker angewiesen, automatisch in regelmäßigen Abständen (meist monatlich) einen festen Betrag (z. B. 50 €, 100 €, 500 €) in einen ETF zu investieren.

Beim Sparplan werden „Bruchstücke“ gekauft. Wenn ein ETF-Anteil 100 Euro kostet, aber nur 50 Euro investiert werden, bekommt man automatisch 0,5 Anteile.

Vorteile:

- Automatisierung & Disziplin: Das Geld wird investiert, bevor es ausgeben werden kann. Das entlastet davon, jeden Monat aktiv entscheiden zu müssen („Soll ich jetzt kaufen?“).

- Kleine Beträge: Bei vielen Neobrokern kann man schon ab 1 Euro oder 20 Euro pro Monat starten.

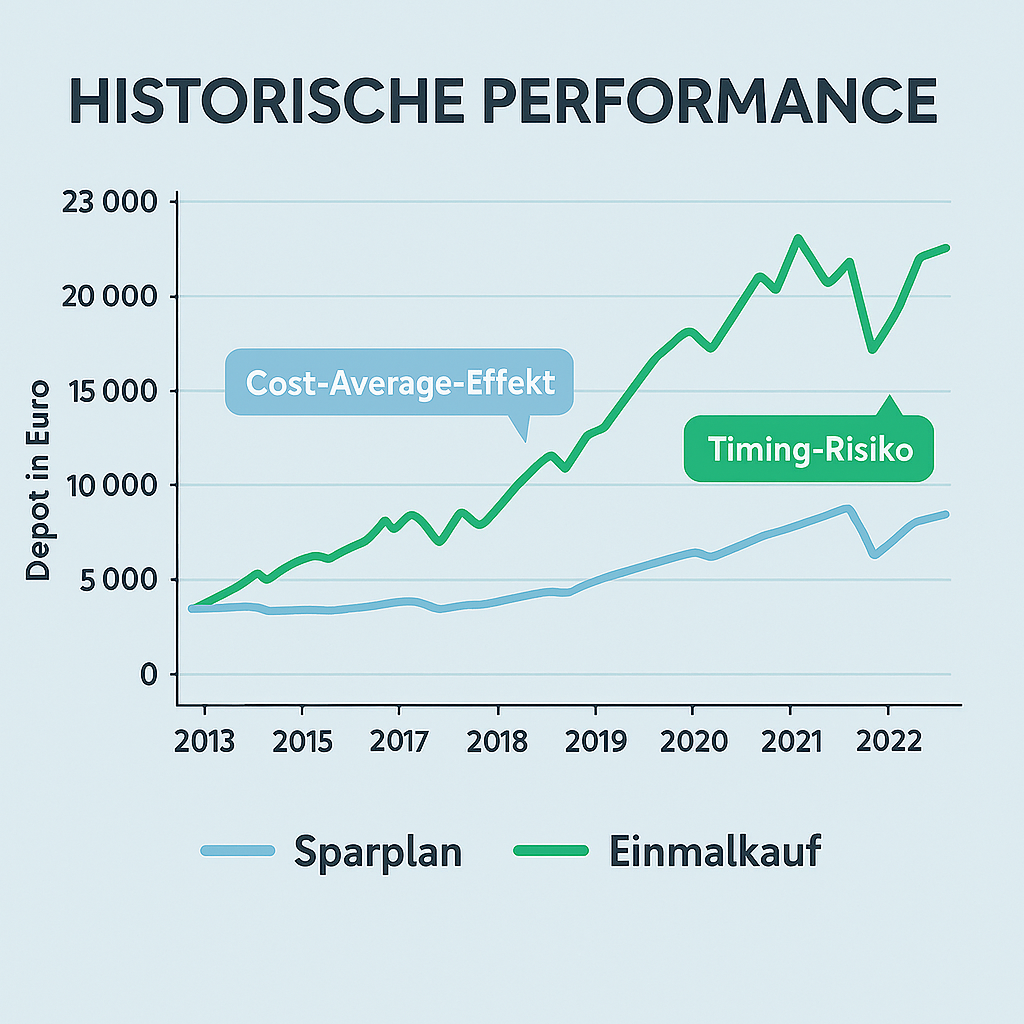

- Durchschnittskosten-Effekt (Cost-Average-Effekt): Da immer für den gleichen Euro-Betrag gekauft wird, erwirbt man bei niedrigen Kursen mehr Anteile und bei hohen Kursen weniger. Das glättet den Einstiegspreis über die Zeit und nimmt die Angst vor „schlechten Börsenphasen“. Man kauft also regelmäßig zu unterschiedlichen Kursen, was Schwankungen ausgleicht

Nachteile:

- Warten an der Seitenlinie: Wenn man eigentlich schon 10.000 Euro auf dem Konto hat, diese aber über einen Sparplan nur in 100-Euro-Schritten investiert werden, liegt der Großteil des Geldes lange unverzinst herum („Cash Drag“).

- Kein sofortiger Marktvorteil: Wenn der Markt stark steigt, profitierst man langsamer als bei einem Einmalkauf

- Gebühren können sich summieren: Manche Broker verlangen bei jeder Ausführung kleine Gebühren.

- Langsamer Vermögensaufbau: Es dauert, bis sich ein nennenswertes Kapital ansammelt.

2. Der Einmalkauf (Die „Einmalanlage“)

Man hat eine größere Summe zur Verfügung (z. B. Erspartes, Bonus, Erbe) und kauft davon sofort so viele Anteile wie möglich.

Wie es funktioniert: Man geht in sein Depot, sucht den ETF, gibt die Stückzahl oder den Betrag ein und kauft sofort zum aktuellen Marktpreis.

Vorteile:

- Zinseszinseffekt: Das gesamte Geld arbeitet ab Tag 1 für einen. Statistisch gesehen schlägt die Einmalanlage langfristig oft den Sparplan, weil Börsen über lange Zeiträume meistens steigen („Time in the Market beats Timing the Market“).

- Erledigt-Status: Das Thema ist mit einem Klick vom Tisch, das Geld ist investiert.

- Einmalige Transaktionskosten: Keine wiederkehrenden Gebühren wie beim Sparplan.

Nachteile:

- Timing-Risiko (Psychologie): Wenn man heute 5.000 Euro investiert und morgen bricht der Markt um 10 Prozent ein, fühlt sich das schmerzhaft an.

- Gebühren: Je nach Bank können für Einmal-Orders höhere Gebühren anfallen als für Sparplanausführungen (viele Neobroker bieten Sparpläne kostenlos an, verlangen aber für Einzelkäufe manchmal Gebühren).

- Psychologische Hürde: Viele Anleger zögern, große Summen auf einmal zu investieren.

- Keine automatische Disziplin: Man muss selbst entscheiden, ob und wann man nachinvestiert

Vergleich auf einen Blick:

| Merkmal | ETF-Sparplan | Einmalkauf |

| Geeignet für | Aufbau von Vermögen aus dem laufenden Gehalt. | Investieren von bereits vorhandenem Kapital (Erbe, Bonus) |

| Kapitalbedarf | Gering (ab 1 € – 50 € monatlich) | Hoch (meist größere Summen auf einmal). |

| Psychologie | Entspannt. Kursschwankungen werden durch regelmäßige Käufe geglättet. | Kann stressig sein, wenn Kurse kurz nach Kauf fallen. |

| Rendite-Chance | Solide, aber Geld arbeitet erst nach und nach. | Statistisch oft höher, da das Geld länger „im Markt“ ist. |

| Aufwand | Einmal einrichten, dann „Fire & Forget“. | Muss manuell ausgeführt werden. |

Fazit: Kombination

Viele Expert:innen empfehlen eine Kombination: Einmalanlage zu Beginn, um direkt zu starten, und Sparplan für kontinuierlichen Aufbau. So nutzt man beide Strategien und verteilt das Risiko.

Ein wichtiger Tipp: Man kann einen Sparplan jederzeit ändern, pausieren oder löschen. Man bindet sich also nicht vertraglich wie bei einer Versicherung.